Reason to trust

How Our News is Made

Strict editorial policy that focuses on accuracy, relevance, and impartiality

Ad discliamer

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

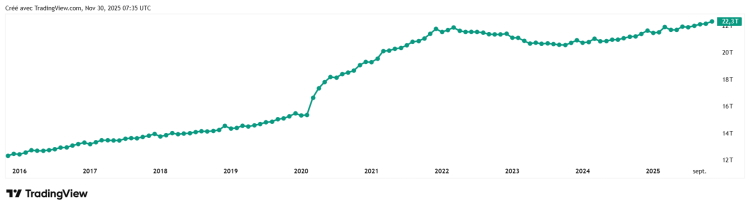

En 2025, algo salió mal en una de las narrativas más sólidas en torno a Bitcoin. Se trata de su correlación casi mecánica con la liquidez global, medida a través de la masa monetaria M2. Mientras que el Global M2 vuelve a subir notablemente, Bitcoin, por su parte, se ha desprendido de sus máximos por encima de los 120.000 dólares para retroceder hacia los 80.000 dólares. ¿Cómo explicar este aparente divorcio entre la marea de liquidez y el precio del BTC?

Bitcoin, la liquidez y el choque de 2025

Desde principios de año, los datos confirmaban lo que los analistas observan desde hace más de diez años. A largo plazo, Bitcoin evoluciona casi en espejo del crecimiento de M2. Estudios sobre el período 2013-2024 muestran una correlación superior a 0,9 entre BTC y liquidez global. En otras palabras, cuando los bancos centrales riegan los mercados, Bitcoin se beneficia.

Luego, 2025 pareció romper este esquema. Mientras la masa monetaria mundial sube a nuevos récords, más de 120.000 millones de dólares de M2 en el tercer trimestre de 2025, Bitcoin sale de un rally eufórico por encima de los 120.000 dólares para ser corregido violentamente en torno a los 80.000. Al mismo tiempo, se liquidan más de 19.000 millones de dólares en posiciones largas apalancadas. Esto obliga a los operadores sobreexpuestos a vender en un mercado ya fragilizado.*

Para muchos inversores, este desfase se asemeja a una anomalía. Más dinero en circulación, pero un activo monetario escaso que retrocede. En realidad, el vínculo no se ha roto. Se ha vuelto más complejo. Por un lado, Bitcoin reacciona a la liquidez con un desfase de unos dos o tres meses. Por otro lado, todo aumento de M2 no tiene el mismo peso para Bitcoin. La procedencia de esta liquidez lo cambia casi todo.

M2 en alza, Bitcoin a la baja: una descoordinación engañosa

La clave de 2025 es que la mayor parte del aumento del Global M2 proviene de China. Pekín abre ampliamente las compuertas para estabilizar un sistema minado por la crisis inmobiliaria, las deudas locales y una dinámica casi deflacionaria. Tal expansión monetaria hace que la curva de M2 global se infle mecánicamente sin irrigar los mercados de ETF estadounidenses, fondos de cobertura o fondos de pensiones que dominan la demanda de Bitcoin.

En la práctica, esta nueva liquidez se queda atascada en el circuito bancario chino. Sirve para hacer rodar la deuda, recapitalizar y tapar las brechas del sistema financiero. Se habla de "trampa de liquidez". El dinero existe, pero circula mal hacia la economía real y aún menos hacia los activos de riesgo globales. Mientras tanto, Estados Unidos mantiene una política monetaria restrictiva. De hecho, los rendimientos reales siguen siendo altos y el dólar conserva un aspecto robusto. Para Bitcoin, que está mucho más correlacionado con las condiciones financieras estadounidenses que con los impulsos chinos, la señal global de M2 se vuelve engañosa.

A esto se suma la dimensión psicológica. Tras el despegue hacia los 120.000 dólares, el mercado de Bitcoin estaba saturado de apalancamiento y optimismo. El menor aumento de la incertidumbre en torno a la próxima decisión de la Reserva Federal, combinado con algunas tomas de beneficios institucionales, es suficiente para desencadenar una cascada de liquidaciones. El movimiento se ve amplificado por los ETF de Bitcoin al contado. Estos últimos hacen que las salidas de capital sean más fluidas que en ciclos anteriores. De este modo, el precio refleja más la limpieza del apalancamiento y la espera de un pivote monetario que la trayectoria pura de la masa monetaria global.

Nuevo régimen de mercado…

Lo que se juega aquí no es el fin de la correlación estructural entre Bitcoin y la liquidez global, sino la entrada en un régimen más matizado. A largo plazo, los datos siguen siendo claros. El crecimiento de M2, en particular en las economías desarrolladas, sigue siendo uno de los mejores telones de fondo macro para los mercados alcistas de Bitcoin. A corto plazo, en cambio, la composición geográfica de esta liquidez, la velocidad de transmisión al sistema financiero y el estado del apalancamiento en los derivados criptográficos juegan un papel igualmente determinante.

En este caso, emerge otro parámetro. Se trata de la calidad de la experiencia del usuario en el propio Bitcoin. En cada fase de tensión en la red, vuelven los mismos síntomas. Transacciones lentas, comisiones que se disparan, congestión en cuanto la actividad en la cadena aumenta. Para un inversor institucional o un actor de comercio electrónico, este tipo de fricción limita la capacidad de Bitcoin para captar plenamente las fases de abundancia monetaria. Incluso con la macro correcta, una red saturada sigue siendo un freno.

…y auge de Bitcoin Hyper ($HYPER)

Es precisamente en este punto donde entran en la discusión soluciones de capa 2 como Bitcoin Hyper ($HYPER). Diseñado para paliar las lentitudes y las comisiones históricas de la red Bitcoin, Bitcoin Hyper se basa en una arquitectura de tipo Proof-of-Stake mejorado y en la Solana Virtual Machine. Su objetivo es procesar un volumen masivo de transacciones de forma rápida y segura. Las operaciones se ejecutan en una capa superpuesta a la cadena de bloques de Bitcoin. Esto descarga la cadena principal a la vez que conserva su papel de base monetaria y liquidación final.

Concretamente, esto permite imaginar pagos cotidianos, microtransacciones o incluso usos DeFi y gaming adosados a Bitcoin, sin sufrir la pesadez técnica y los costes a veces disuasorios de la capa base. Un terreno de juego que forma parte de los mejores memecoins en 2025. Los usuarios interactúan con un entorno fluido. Similar a la experiencia de las cadenas de bloques de alto rendimiento. Al mismo tiempo que se benefician indirectamente de la robustez y la notoriedad de Bitcoin. Para los desarrolladores, el uso de la Solana Virtual Machine también abre la puerta a un ecosistema de contratos inteligentes más rico y más modulable.

En segundo plano, Bitcoin Hyper ilustra una tendencia del mercado: en lugar de "oponer" las cadenas de bloques entre sí, se busca superponerlas y hacerlas interoperables. Bitcoin sigue siendo la reserva de valor y la capa de liquidación definitiva. Mientras que soluciones como $HYPER se encargan de la escalabilidad y la experiencia del usuario. Este posible reposicionamiento alimenta las previsiones de Bitcoin Hyper entre los analistas que apuestan por este escenario. Si la apuesta tiene éxito, esto podría reposicionar a Bitcoin como un eje técnico creíble para aplicaciones Web3 a gran escala, y no sólo como un simple activo especulativo o una reserva de valor.